Bewindvoerders in de klem¶

Het moeizame Nederlandse rechtsherstel van Joodse oorlogstegoeden (1944-1952)¶

BMGN — Low Countries Historical Review | Volume 139-2 (2024) | pp. 38-65 | DOI: 10.51769/bmgn-lchr.13573

Christiaan Ruppert

Table of contents¶

- Inleiding

- Het eerdere oordeel over het naoorlogse rechtsherstel

- Het Nederlandse Beheersinstituut

- De bewindvoerders

- Feitelijke gegevens over bewindvoeringen van Joodse afwezigen

- Bewindvoerders in de klem

- Strenge formele eisen van het NBI aan bewindvoerders

- Conclusie

- Voetnoten

Inleiding¶

Dit artikel presenteert een verdiepende analyse van de praktijken van bewindvoerders die zich in de context van het naoorlogse Nederlandse rechtsherstel ontfermden over Joodse oorlogstegoeden. Het rechtsherstel was het restitutieproces waarbij tegoeden van financiële en niet-financiële aard werden teruggegeven aan personen of organisaties die tijdens de Tweede Wereldoorlog door discriminerende maatregelen van de Duitse bezetter stelselmatig waren ontrecht.[1] Dit artikel werpt licht op hoe bewindvoerders van Joodse oorlogstegoeden na de oorlog te werk moesten gaan. Slaagden zij als belangrijke intermediairs voor de Joodse gedepossedeerden en hun erfgenamen erin om deze tegoeden terug te krijgen? Tegen welke problemen liepen zij aan en hoe stelden de overheidsinstanties zich tegenover hen op?

In het rechtsherstel waren verschillende overheidsinstanties belast met de teruggave van Joodse tegoeden. De belangrijkste instantie op dit terrein was het Nederlandse Beheersinstituut (NBI). In 2018 werden in het kader van de Openbaarheidsdag de persoonsarchieven van het NBI openbaar gemaakt. Een belangrijk onderdeel van deze archieven zijn de ongeveer 30.000 beheersdossiers die betrekking hebben op de bewindvoering van de omgekomen Nederlandse Joden die in 1945 als ‘afwezig’ bestempeld werden.[2] Deze openbaarmaking maakt het mogelijk om in dit artikel in detail te onderzoeken hoe het rechtsherstel in de praktijk verliep, mede aan de hand van een steekproef van de beheersdossiers.

In het verleden bestudeerden historici dit Nederlandse rechtsherstel vooral aan de hand van de verslagen die de vereffenaars van de Joodse boedels in de periode 1945-1967 achterlieten. Het naoorlogse oordeel over het rechtsherstel was decennialang dat het rechtsherstel in algemene zin bevredigend was verlopen, maar dat het ook belangrijke lacunes had gekend zoals bij het effectenrechtsherstel.[3] Rond 2000 werd dat beeld op hoofdlijnen verder bevestigd, maar op onderdelen kritischer getoonzet door belangrijke onderzoeksrapporten van overheidscommissies.[4] In 1999 en 2000 kwamen belangrijke akkoorden tot stand over de Joodse tegoeden.[5] Verzekeraars, de overheid, banken en de beurs betaalden gezamenlijk 764 miljoen gulden aan de Joodse gemeenschap. Deze restitutie hield een aanvulling op het naoorlogse rechtsherstel in en verliep via de zogeheten individuele en collectieve Maror-uitkeringen aan de Joodse gemeenschap in Nederland. De Stichting Maror-gelden beheert heden te dage nog steeds collectieve uitkeringen om de Nederlands-Joodse infrastructuur te versterken.

Marieke Oprel heeft in haar proefschrift en het daaropvolgende publieksboek de concrete werkwijze van het Nederlandse Beheersinstituut inzake de verschillende bewindvoeringen meer inzichtelijk gemaakt.[6] Oprel heeft de ‘andere kant’ van de taak van het NBI bestudeerd, namelijk de ‘vijandelijke vermogens’, in het bijzonder die van Duitse Nederlanders. Het beleid van het NBI ten opzichte van deze groep kan als vrij hardvochtig worden getypeerd. Heldere criteria hanteerde het NBI in zijn werkwijze en besluitvorming niet. Oprel zei er in een interview het volgende over: ‘Daarnaast toont mijn onderzoek dat dit beleid – dat “rechtsherstel” werd genoemd – niet de schoonheidsprijs verdient. Het was tot nu toe eigenlijk nooit onderzocht wat er precies met die Duitsers gebeurd is en hoe dat beleid in elkaar zat. Ik heb aan de hand van honderden dossiers wel achterhaald dat het beleid echt ontzettend arbitrair en inconsistent was en dat er veel mensen ten onrechte getroffen zijn door die maatregelen.’[7]

Dit artikel presenteert eerst het lang bestaande en vrij positieve oordeel over het naoorlogse rechtsherstel van Joodse tegoeden. Daarna wordt de positie van het NBI en zijn autonome positie binnen de Raad voor het Rechtsherstel bestudeerd. Vervolgens gaat het artikel in op de formele taken van de bewindvoerders. Aansluitend worden feitelijke gegevens over de bewindvoeringen gepresenteerd op basis van een analyse van 600 beheersdossiers. De alledaagse praktijk voor bewindvoerders van Joodse oorlogstegoeden en het grote spanningsveld waarbinnen zij opereerden wordt daarna aan de hand van enkele voorbeelden gedemonstreerd. Tot slot wordt de centrale vraag over de bewindvoerders in dit artikel beantwoord: slaagden zij erin om de Joodse tegoeden terug te krijgen, welke problemen ondervonden zij en hoe stelden de overheidsinstanties zich tegenover hen op?

Het eerdere oordeel over het naoorlogse rechtsherstel¶

Het Nederlandse rechtsherstel van Joodse tegoeden werd in 1971 officieel afgerond. Veel Joden wilden er in de naoorlogse jaren niet publiekelijk op terugkomen. Belangrijker voor hen was om deel uit te maken van de Nederlandse samenleving.[8] Lange tijd was er, net als in het buitenland, weinig politieke en maatschappelijke aandacht voor wat Joden overkomen was. De politicoloog Avi Beker spreekt van een ‘conspiracy of silence’ die het onderwerp van de Joodse tegoeden decennialang kenmerkte.[9] Vanaf 1980 veranderde dat in Nederland langzaam. De media en wetenschappers besteedden meer aandacht aan de terugkeer van Joodse overlevenden uit de kampen en de onderduik. Ze gingen in op hun thuiskomst en ontvangst, hun speurtocht naar overlevende familieleden en bezittingen, en hun pogingen om een nieuw bestaan op te bouwen.

In 1985 zond het VPRO-radioprogramma Het Spoor terug een uitgebreid tweeluik uit over de terugkomst van Joden in de Nederlandse samenleving. Sal Boas (ex-griffier van de Raad voor het Rechtsherstel), Alfred Rinnooy Kan (lid van de Raad voor het Rechtsherstel) en Hans van der Leeuw (voormalig wetenschappelijk medewerker van het Rijksinstituut) kwamen hierin aan het woord (zie Figuur 1).[10] Zij stelden dat de Raad voor het Rechtsherstel op zichzelf begrip had getoond voor de positie van de Joodse oorlogsslachtoffers maar dat er tegelijkertijd geen speciale aandacht voor hen was geweest. De Raad voor het Rechtsherstel had over weinig personeel beschikt en had een grote hoeveelheid zaken te behandelen. Het beoordelen van Joodse tegoeden had veel overleg gevergd, en het duurde lang alvorens overlijdensverklaringen van de Joodse eigenaren waren afgegeven.

In algemene zin benadrukten Boas, Rinnooy Kan en Van der Leeuw dat Nederland destijds geringe financiële middelen had en dat er gepoogd was om het rechtsherstel te versnellen. Maar dat had niet gekund omdat op vele terreinen, waaronder het effectenrechtsherstel, veel tegenstand te overwinnen was. Het uiteindelijke resultaat van het rechtsherstel was volgens hen niet slecht geweest. De afwikkeling van rechtsherstel procedures behoorde tot de beste Nederlandse jurisprudentie.

Ditzelfde beeld riep Loe de Jong op in Het Koninkrijk der Nederlanden in de Tweede Wereldoorlog. Hij concludeerde in 1988 dat de wetgeving, met uitzondering van het effectenrechtsherstel, degelijk was geweest. De Jong bekritiseerde vooral de uitvoering die hij op onderdelen als te lang, uitgesproken schriel, minder fraai, onrechtmatig en kwetsend kwalificeerde. De terugkeer van de Joodse bezittingen was ‘niet een hoofdstuk van de geschiedenis waarop het Nederlandse volk trots kan zijn’, besloot hij.[11] In 1992 concludeerden Jozeph Michman, Hartog Beem en Dan Michman in Pinkas, het monumentale historische werk over de Joodse gemeenschap in Nederland, dat Joden vrijwel volledig rechtsherstel hadden gekregen, maar dat het te lang geduurd had en dat er een bittere strijd voor nodig was geweest.[12]

Na 1995 nam in Nederland, in navolging van wereldwijd gebeurde, de aandacht voor de Joodse tegoeden toe. Nederlandse media berichtten over het ‘nazigoud’ (roofgoud) dat tijdens de Tweede Wereldoorlog in neutrale landen werd verhandeld. Ook groeide de verontwaardiging over ‘slapende rekeningen’ in Zwitserland. Hierdoor ontstond er hernieuwde aandacht voor de geroofde Joodse tegoeden in Nederland zelf. NIOD-onderzoeker Gerard Aalders kwam in zijn gedetailleerde onderzoek naar Joodse tegoeden eveneens tot de conclusie dat het rechtsherstel in grote lijnen naar behoren had plaatsgevonden, maar dat het veel te lang had geduurd.[13] Aalders’ oordeel was met name gebaseerd op het objectieve eindresultaat: iets minder dan 90 procent van de geroofde Joodse tegoeden was uiteindelijk gerestitueerd. Gebrekkige wetgeving had tegelijkertijd het rechtsherstel behoorlijk doen stagneren, aldus Aalders, maar na verloop van tijd werd altijd een oplossing gevonden – al was dat in een aantal cruciale gevallen pas na tussenkomst van de rechterlijke macht (de Afdeling Rechtspraak van de Raad voor het Rechtsherstel) geweest.[14]

Dit genuanceerde oordeel kwam overeen met de eindrapporten van de onderzoekscommissies-Kordes, -Scholten en -Van Kemenade uit 2000.[15] Hun oordeel was dat het rechtsherstel in algemene zin bevredigend was verlopen maar belangrijke lacunes had gekend.[16] De bewindvoerders hadden zich doorgaans op goede wijze van hun taak gekweten en het NBI had zo goed als mogelijk in de gegeven omstandigheden op die bewindvoerders toezicht uitgeoefend.[17] Ook deze onderzoekscommissies bestempelden vooral het effectenrechtsherstel, dat lang gedwarsboomd werd door de Nederlandse beurs, als een zwarte bladzijde. Verder wezen zij op de schrale en bureaucratische uitvoering, die kil en formalistisch was geweest, en het koude legalisme.

Het oordeel over het rechtsherstel was dus al met al kritischer geworden, en die ontwikkeling zette zich na 2000 voort. Op basis van autobiografische notities schreef historicus Peter Klein op eigen initiatief een boek over dit proces, waarin ook hij de afwikkeling van het naoorlogse financiële rechtsherstel van geroofde Joodse tegoeden als een moeizame, trage en weinig barmhartige zaak beschreef.[18] Andere onderzoekers hadden meer kritiek op de opzet van het rechtsherstel zelf. Zo betwijfelde rechtsfilosoof Wouter Veraart in zijn proefschrift uit 2005 ernstig of de keuze voor billijkheidsrechtspraak in zaken van het rechtsherstel wel het juiste antwoord was geweest op een proces van systematische ontrechting.[19] Ook het feit dat de Nederlandse wetgever, anders dan in Frankrijk, niet a priori partij gekozen had voor de oorspronkelijke Joodse eigenaar waarbij alle transacties van de oorlog automatisch teruggedraaid werden, had het rechtsherstel voor Nederlandse Joden bemoeilijkt. Door verschillende structurele gebreken was het rechtsherstel in Nederland een pijnlijk en op onderdelen gefaald proces geworden. Voor de slachtoffers was het een ‘uiterst moeizame, onzekere en zenuwslopende aangelegenheid’, aldus Veraart.[20] In de laatste jaren tot slot heeft de wetenschappelijke focus zich verlegd naar enkele open einden zoals de rol van de Nederlandse Spoorwegen, de opstelling van gemeenten en de restitutie van kunst. Met de publicaties van Marieke Oprel en dit artikel wordt de aandacht weer gericht op het Nederlandse Beheersinstituut.

Het Nederlandse Beheersinstituut¶

Tijdens de oorlog ontwierp de Nederlandse regering in Londen verschillende regelingen die moesten leiden tot de teruggave van geroofde en onder dwang verkochte tegoeden en goederen. Alle rechtmatige eigenaars en nazaten moesten gerestitueerd worden conform de situatie voorafgaand aan de Duitse maatregelen. Als dat niet mogelijk was, moest schadeloosstelling volgen. Het Militair Commissariaat voor het Rechtsherstel (MCRH) was de rechtsvoorganger van de Raad voor het Rechtsherstel en het NBI. In 1944 en 1945 stelde het Militair Gezag in het bevrijde Nederlandse zuiden naast rechters ook bewindvoerders aan voor het beheer van de vermogens van ‘afwezigen’. Op 9 augustus 1945 veranderde deze situatie toen de Raad voor het Rechtsherstel en de daaronder ressorterende Afdeling Beheer in werking traden. Het NBI was een onderdeel van de Afdeling Beheer van de Raad voor het Rechtsherstel die tot 1 juni 1967 bestaan heeft. De Raad had een coördinerende taak, terwijl het feitelijke werk werd gedaan door de vier afdelingen Rechtspraak, Effectenregistratie, Beheer en Onroerende Goederen.

De afdelingen Rechtsherstel en Beheer van de militaire commissariaten gingen in 1945 over in het NBI. Het NBI moest met nog te werven en ten dele ongeschoold personeel de taak van het Militair Gezag overnemen en de verantwoordelijkheid aanvaarden voor het beheer van tienduizenden vermogens, die over het gehele land waren verspreid.[21] Kenmerkend voor het NBI was de van aanvang aan verbrokkelde en decentrale structuur. Het hoofdkantoor probeerde met circulaires, brieven en inspecties de NBI-kantoren en de verschillende bewindvoerders aan en bij te sturen. In de praktijk waren de kantoren bijzonder zelfstandig. Het meeste werk gebeurde buiten het hoofdkantoor in Den Haag (zie Figuur 2). Het NBI-kantoor in Amsterdam was belangrijk omdat daar bijna 60 procent van de Joodse boedels afgehandeld werd. De kleinere lokale NBI-kantoren werden elk voor de helft geleid door Inspecteurs der Belastingen. Zij bemoeiden zich echter amper met de zaken. In de praktijk had de secretaris van een lokaal kantoor de leiding.[22] Dit was een meester in de rechten of een kandidaat-notaris die nog vrij jong was en weinig bekwaamheid had opgebouwd.[23] Het aantal kantoren ging in 1948 uit overwegingen van efficiëntie van 64 naar 20. Eind 1950 bleven er zeven kantoren over: Amsterdam, Den Haag, Rotterdam, Groningen, Arnhem, Eindhoven en Zuid-Limburg.

Het onderwerp ‘De stand en de werkwijze van het NBI’ kwam vanaf 1945 om de haverklap aan de orde in de vergaderingen van de Afdeling Beheer en het Dagelijks Bestuur van de Raad voor het Rechtsherstel. De taakverdeling tussen de Afdeling Beheer en het NBI bleef lange tijd onhelder, want het NBI nam in de praktijk een autonome positie in die niet overeenkwam met zijn formele positie. De directie van het NBI zag het instituut meer als een bedrijf. Ze wilde een directe lijn met de Ministeries en wenste niet dat het NBI gecontroleerd werd door de Raad voor het Rechtsherstel, anders dreigde ze met direct aftreden.[24] Bovendien wilde de NBI-directie direct door de Kroon benoemd worden.[25] Het NBI werd op deze punten tegemoet gekomen door de ministeries. De directie werd permanent uitgenodigd voor de vergaderingen van het Dagelijks Bestuur. Het NBI kreeg de vrijheid om rechtstreeks met de betrokken ministeries in overleg te treden en bleef in praktijk opvallend los van de andere instanties van de Raad voor het Rechtsherstel opereren.[26] Het NBI liet zich moeilijk aansturen en was daarvoor ook te groot.

Het NBI had ten eerste als taak het opsporen, beheren en eventueel liquideren van landverraderlijke en vijandelijke vermogens. Het overgrote deel van zijn werk ging daaraan op. Deze taak was gebaseerd op het Besluit Vijandelijk Vermogen (E 133). Ten tweede moest het NBI maatregelen en voorzieningen treffen in verband met de bewindvoering over eigendommen van rechtspersonen en afwezigen, een taak die was gebaseerd op het Besluit Herstel Rechtsverkeer (E 100). Het NBI moest de geroofde vermogens van tijdens de oorlog verdwenen personen – hoofdzakelijk gedeporteerde of ondergedoken Joden – in beeld brengen.

De bewindvoerders¶

Bewindvoering was een bestaande rechtsfiguur uit het Burgerlijk Wetboek. Een bewindvoerder verrichtte handelingen namens een afwezige of vermiste persoon. Vrij snel na zijn ontstaan delegeerde de Raad de bevoegdheid voor het benoemen en het ontslaan van bewindvoerders aan het NBI. Het NBI delegeerde de bewindvoering over de vermogens van ‘Joodse afwezigen’ op zijn beurt aan individuele bewindvoerders. Het NBI benoemde en onthief hen en hield toezicht.

Het NBI maakte daarbij onderscheid tussen ‘vreemd’ en ‘eigen’ bewind. Bij vreemd bewind was een familielid of iemand anders namens een familie bewindvoerder. In iets meer dan de helft van de gevallen fungeerde een familielid als bewindvoerder (zie Figuur 3). In een derde van de gevallen had een familie een andere persoon bereid gevonden om de bewindvoering op zich te nemen. Dat waren notarissen, advocaten, accountants en deurwaarders. Bij eigen bewind voerde het NBI in naam het bewind uit, maar ook hier deden anderen het werk. Wanneer niemand zich gemeld had voor de bewindvoering, namen de Stichtingen Bewindvoering Afwezigen die taak op zich. Deze stichtingen kwamen voort uit particulier initiatief en waren uitsluitend opgericht om het eigen bewind van het NBI juridisch mogelijk te maken.[27] Ze functioneerden tot halverwege de jaren 1950. De belangrijkste waren de stichtingen BAON (Bewindvoering Afwezigen en Onbeheerde Nalatenschappen) in Amsterdam en CABA (Commissie van Advies en Beheer voor Afwezigen) in Rotterdam.

Normaliter verzocht een familielid van een afwezige, of een derde, het NBI per brief tot het instellen van een bewindvoering. De briefschrijver gaf aan wie binnen of buiten de familiekring de bewindvoering op zich zou kunnen nemen. Zeker in het geval van een bereidwillig familielid, moesten andere familieleden dit verzoek medeondertekenen. Het verzoek vermeldde wie er afwezig was en welke familieleden de oorlog wel of niet overleefd hadden. Meestal werd in de brief aangegeven welk beroep de afwezige had uitgeoefend en om welke reden de familie tot bewindvoering wilde overgegaan. Onder de Joodse afwezigen waren veel venters, kleine winkeliers en firmahouders vertegenwoordigd. Het ging minder om fabrieksarbeiders en beoefenaars van vrije beroepen. Boeren en landarbeiders ontbraken vrijwel geheel.

De bewindvoerders waren voor de bewindvoering in burgerrechtelijke zin rechtstreeks, persoonlijk aansprakelijk. Het NBI was dat niet.[28] De hoofddirectie van het NBI stuurde de bewindvoerders jaarlijks een algemene instructie voor de invulling van hun werkzaamheden. Dit betekende in de praktijk echter weinig, omdat het NBI bewindvoerders niet ter verantwoording kon roepen wanneer zij hun bevoegdheden te buiten gingen. In het uiterste geval kon het NBI bij wanbeheer een bewindvoerder ontslaan.

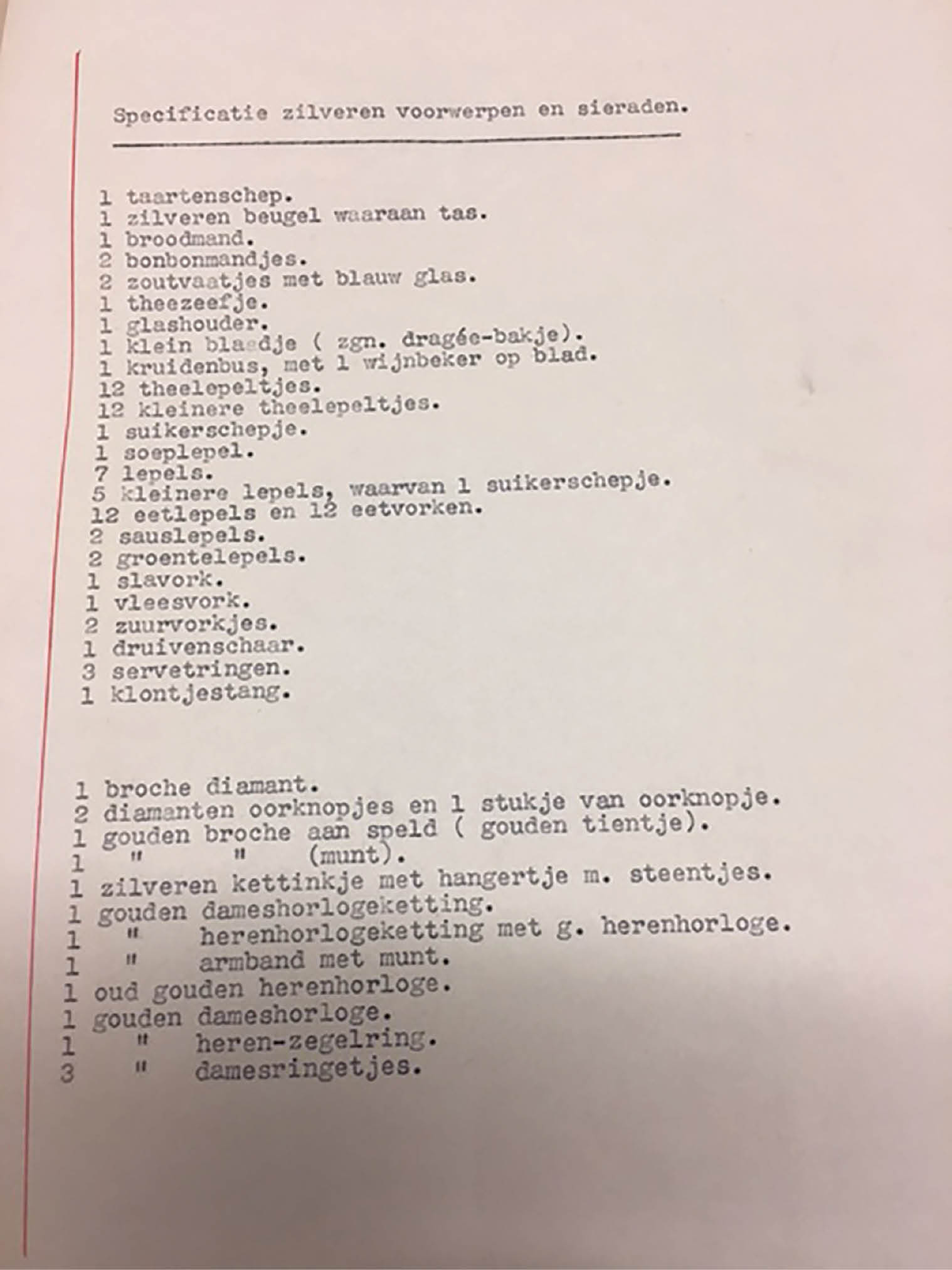

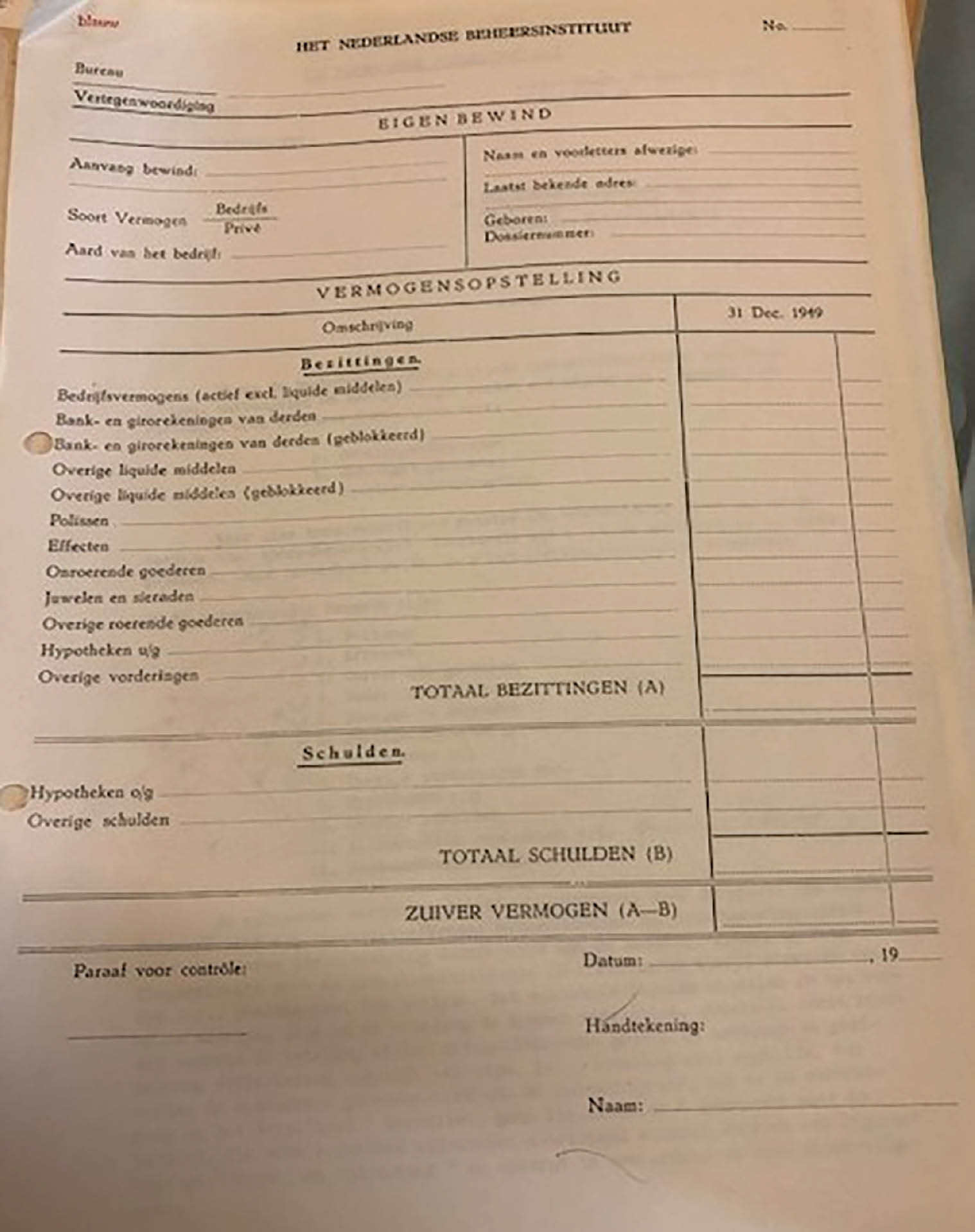

Het was de taak van de bewindvoerder om de activa en passiva van de Joodse ‘afwezige’ in beeld te brengen. Bezittingen werden onderscheiden in bedrijfsvermogen, bank- en girorekeningen, overige liquide middelen, polissen, effecten, onroerende goederen, juwelen en sieraden, overige roerende goederen, hypotheken en uitgeleende gelden, en overige vorderingen. Onder die laatste rubriek vielen vooral vorderingen op de Joodse boedels LVVS (Liquidatie van Verwaltung Sarphatistraat) en VVRA (Vermögensverwaltungs- und Rentenanstalt). Andere vorderingen hadden betrekking op oorlogsschade aan huisraad en aan een bedrijf. Die vorderingen werden door de Schade Enquête Commissies (SEC) opgenomen en uitgekeerd aan alle Nederlanders.

De bewindvoerder moest onderzoeken waar de vermoedelijke vermogensbestanddelen zich bevonden. De bewindvoerder legde daartoe zelf contact met de afdelingen Effectenregistratie en Onroerende Goederen van de Raad voor het Rechtsherstel, andere betrokken rechtsherstelinstanties zoals het LVVS en het Grootboek van de Wederopbouw en overige partijen, zoals banken, de Belastingdienst en de Burgerlijke Stand. Bewindvoerders stortten aangetroffen en later ontvangen gelden op de bankgirorekening of het spaarbankboekje van de afwezigen. Ook gaven zij effecten, waardepapieren, sieraden en andere waardevolle voorwerpen in bewaring bij een bank. Een bewindvoerder ging ten slotte na welke personen gerechtigd waren om te erven.[29]

Voor een bewindvoerder was het belangrijk te weten of de afwezige in gemeenschap van goederen dan wel op huwelijkse voorwaarden getrouwd was. Hij zocht uit wie van een Joodse familie het eerst was overleden zodat duidelijk werd of de afwezige gerechtigd was in andere nalatenschappen. Juist omdat zoveel Joodse families (bijna) voltallig waren omgekomen tijdens de oorlog, was het een uitermate lastige en tijdrovende opgave om te bepalen wie gerechtigd was voor een eventuele erfenis.[30]

De bewindvoerder had als taak het vermogen van de afwezige in stand te houden en als ‘goed huisvader’ te beheren.[31] Een bewindvoerder hoorde binnen vier weken een gedetailleerd beginverslag over de toestand van het vermogen in te dienen bij het plaatselijke kantoor van het NBI. De bewindvoerder moest daarna jaarlijks een behoorlijke beschrijving geven van de tegoeden en goederen waarover hem of haar het bewind was toevertrouwd. In ieder geval na het verstrijken van een kalenderjaar diende de bewindvoerder een nauwkeurige schriftelijke rekening en verantwoording in over het gevoerde bewind. Het NBI had belang bij die rapportages omdat het op basis daarvan de jaarlijkse grondheffing op de Joodse vermogens bepaalde, waaruit de kosten van het NBI en de beloning van de bewindvoerder werden betaald.

Het NBI hief een bewindvoering op nadat de bewindvoerder een eindverslag en de overlijdensverklaringen van de Joodse ‘afwezigen’ aan het NBI gepresenteerd had. Een bewindvoering werd pas formeel afgesloten nadat het overlijden van de afwezige geregistreerd was bij de Burgerlijke Stand. Een Rode Kruis-verklaring dat iemand in een kamp was overleden, was daarvoor strikt genomen niet voldoende. Pas toen de wet op dit punt van de overlijdensverklaringen in juni 1949 werd aangepast, konden veel overlijdens ingeschreven worden bij de Burgerlijke Stand.[32] Daarna stelden notarissen op ruime schaal verklaringen van erfrecht op, waarna bewindvoeringen werden opgeheven. Hierdoor konden nabestaanden een eventuele erfenis laten uitkeren door een boedelnotaris.

In 1947 stelde het NBI dat de bewindvoerders die door het instituut waren benoemd over het algemeen onvoldoende zorg besteedden aan de vermogens die onder hun beheer gesteld waren: ‘Een uitzondering op deze regel vormen wellicht de beheerders van grote (bedrijfs)vermogens, doch het merendeel der andere beheerders blijkt in de praktijk voor de vervulling van onze taak maar zeer weinig nut op te leveren.’[33] Het NBI stak niet onder stoelen of banken dat het zo snel mogelijk af wilde van de bewindvoeringen over Joodse afwezigen. Het NBI dacht dat de civiele rechter het werk zou kunnen overnemen, maar dat gebeurde niet.

Het NBI had nog een andere motivatie om de eigen bewindvoeringen te willen stopzetten. De bewindvoeringen van Joodse afwezigen hoorden zichzelf te financieren, daar mochten voor de ministeries geen kosten aan verbonden zijn. De hoofddirectie van het NBI in Den Haag ging zich na enkele jaren meer met de Joodse vermogens bezighouden toen om politieke redenen bezuinigd moest worden op de kosten van het NBI. Als gevolg daarvan oefende zij druk uit op de NBI-kantoren om het bewind over de Joodse vermogens zo snel mogelijk te beëindigen. Het NBI schreef op 30 juli 1949 in een interne circulaire: ‘Het beheer over negatieve en nihilvermogens kan reeds voor 4-12-1949 worden opgeheven. Voorts zijn wij bereid om ook ten aanzien van positieve vermogens een liberaal standpunt in te nemen.’[34] Vanaf 1951 hief het NBI om praktische redenen de bewindvoeringen over vermogens beneden de f. 100 op, waarvan het overlijden van de afwezige in de registers van de Burgerlijke Stand was ingeschreven en de rechthebbenden onbekend waren.[35] Bij grotere vermogens waarvan de afwikkeling doorgaans langer duurde, werden de erfgenamen verzocht om een notaris als bewindvoerder te nemen.[36] Vanaf 1 juli 1952 hanteerde het NBI als interne lijn dat bewindvoeringen per 1 januari 1953 opgeheven zouden worden, waarbij een of meer erfgenamen bekend waren, een notaris de boedel beheerde of het overlijden van de ‘afwezige’ vaststond of snel zou worden gepubliceerd.

Feitelijke gegevens over bewindvoeringen van Joodse afwezigen¶

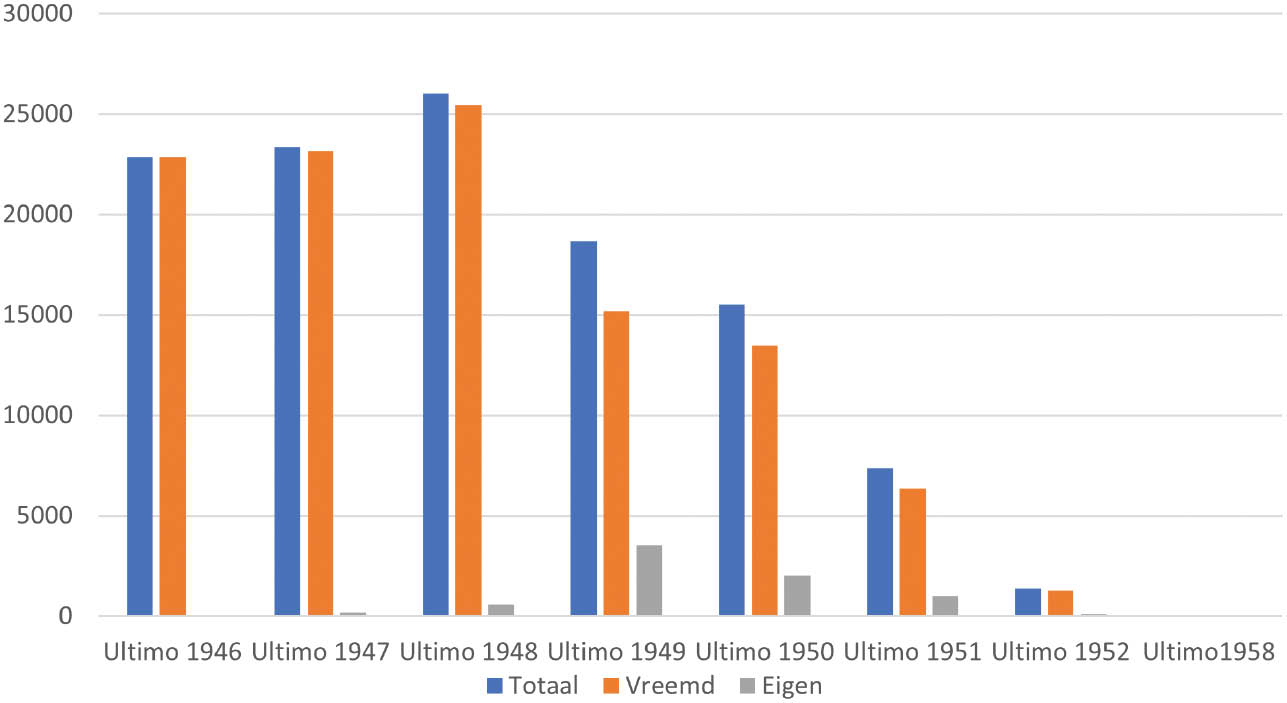

Uit de jaarverslagen en accountantsrapporten van het NBI in combinatie met rapporten van de Rekenkamer blijkt dat het aantal bewindvoeringen begin 1949 het hoogst was, namelijk 28.171 (zie Grafiek 1).[37] De gemiddelde duur van de bewindvoeringen was iets meer dan vier jaar. Bijna alle bewindvoeringen begonnen in 1945 of 1946 en eindigden tussen 1949 en 1951.

Bij meer dan 90 procent ging het om vreemde bewindvoeringen. Eind 1949 was het aantal eigen bewindvoeringen van het NBI op zijn hoogst. Dat kwam vooral doordat de Stichtingen Bewindvoeringen Afwezigen en Onbeheerde Nalatenschappen de resterende vreemde bewindvoeringen overnamen waar weinig progressie geboekt werd. Eind 1950 verzorgde BAON driekwart van de eigen bewindvoeringen.

Voor dit artikel zijn 600 van de ongeveer 30.000 beheersdossiers steekproefsgewijs geanalyseerd, wat gelijkstaat aan 2 procent van het totaal aantal bewindvoeringen over Joodse afwezigen. De 600 onderzochte beheersdossiers komen overeen met de geografische spreiding van Joden in Nederland in 1940. In mei 1940 woonden er in Nederland 140.000 Joden, van wie 80.000 in Amsterdam, 17.000 in Den Haag, 13.000 in Rotterdam en 2000 in Utrecht. De beheersdossiers hadden betrekking op een alleenstaande, een gezin of meerdere familieleden. Een beheersdossier kon meerdere bewindvoeringen bevatten, in een enkel geval bestonden er over één persoon meerdere beheersdossiers.

Omdat de beheersdossiers op naam geordend zijn en niet aan de hand van de verschillende groepen (‘vijandelijk en landverraderlijk’, ‘Joodse afwezige’) zijn ingedeeld, moest ik in deze steekproef de beheersdossiers wegleggen die niet relevant waren voor dit onderzoek. De beheersdossiers over buitenlandse of stateloze Joden die in Nederland woonachtig waren, worden niet in deze studie geanalyseerd. Hetzelfde geldt voor de beheersdossiers die weer afgesloten werden, omdat de betrokkene bleek te leven. Voor de steekproef werden reeksen van opeenvolgende dossiers over Joodse afwezigen ingezien, afgewisseld met incidentele dossiers over Joodse afwezigen. Deze semirepresentatieve steekproef maakt het mogelijk om conclusies te trekken over de keuze van de bewindvoerders, de samenstelling van erfgenamen, de precieze roof van Joodse tegoeden, de vermogensbestanddelen (activa en passiva) en de hoogte van de vermogens. De steekproef bleek soortgelijke uitkomsten op te leveren bij de analyse van 200, 400 en 600 beheersdossiers.

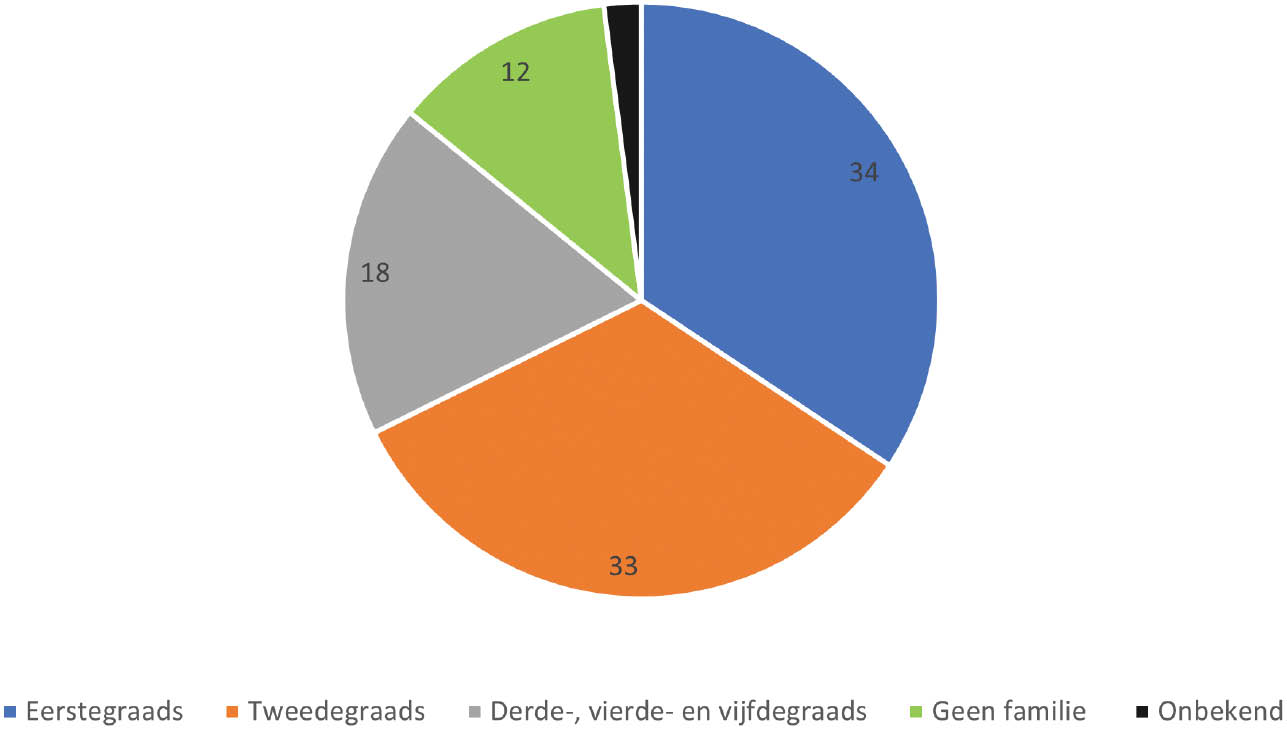

Wanneer erfgenamen het NBI benaderden voor het instellen van een bewindvoering over een afwezige, vermeldde het beheersdossier bijna altijd of er familieleden de oorlog hadden overleefd. Wanneer het verzoek afkomstig was van een notaris, een advocaat, de Joodse gemeente of een bevriende relatie, werd dat minder duidelijk aangegeven. In een derde van de bewindvoeringen waren er nog eerstegraads familieleden in leven, in een derde waren er alleen tweedegraads familieleden en in ongeveer een ander derde kwamen de erfgenamen van verder weg, of ontbraken zij volledig. Uit eerder onderzoek is overigens bekend dat tien procent van de omgekomen Joden geen erfgenamen (meer) had.[38]

In de eerste correspondentie met het NBI maakten bewindvoerders het materiële verlies duidelijk. Joodse burgers hadden hun financiële tegoeden en goederen tijdens de oorlog onder dwang ingeleverd bij de Duitse roofinstanties zoals Liro (Lippmann, Rosenthal & Co) en VVRA (Vermögensverwaltungs- und Renten-Anstalt). Het ging hoofdzakelijk om banktegoeden, polissen, effecten en sieraden. Opvallend zijn verder de vele lijstjes van spullen die gepulst of op een andere manier geroofd waren uit leegstaande huizen. Daarnaast gaven bewindvoerders in hun rapportages aan het NBI aan bij welke familieleden of derden tijdens de oorlog tegoeden en goederen afgegeven waren, of aan wie de afwezige een volmacht had gegeven mocht deportatie dreigen.

Vaak ontstonden er problemen met niet-Joodse ‘bewariërs’ (een samenstelling van ‘bewaarder’ en ‘ariër’) die het bezit van eigendommen gewoonweg ontkenden (zie Figuur 4). Het NBI stuurde hun buitendienst erop af, of de politie ging op verzoek langs en maakte een proces-verbaal op. In de minderheid van dit soort situaties werden goederen en tegoeden teruggegeven. Meer dan eens liet het NBI ‘bewariërs’ toe om de goederen tegen de taxatieprijs te kopen, op voorwaarde dat ze niet doorverkocht werden.[39]

Huizen en percelen van Joodse burgers waren tijdens de oorlog onder het beheer gekomen van ANBO (Algemeen Nederlands Beheer van Onroerende Goederen) en het administratiekantoor Nobiscum. De meeste van deze huizen waren tijdens de oorlog doorverkocht. De helft van alle notarissen had meegewerkt aan deze praktijk door onteigeningsakten te laten passeren.[40] Wanneer een Duitse Verwalter of Treuhänder een bedrijf overgenomen had, werd de zaak vaak na een tijdje geliquideerd. De afwezige had zijn firma tijdens de oorlog ook regelmatig aan een derde overgedragen.

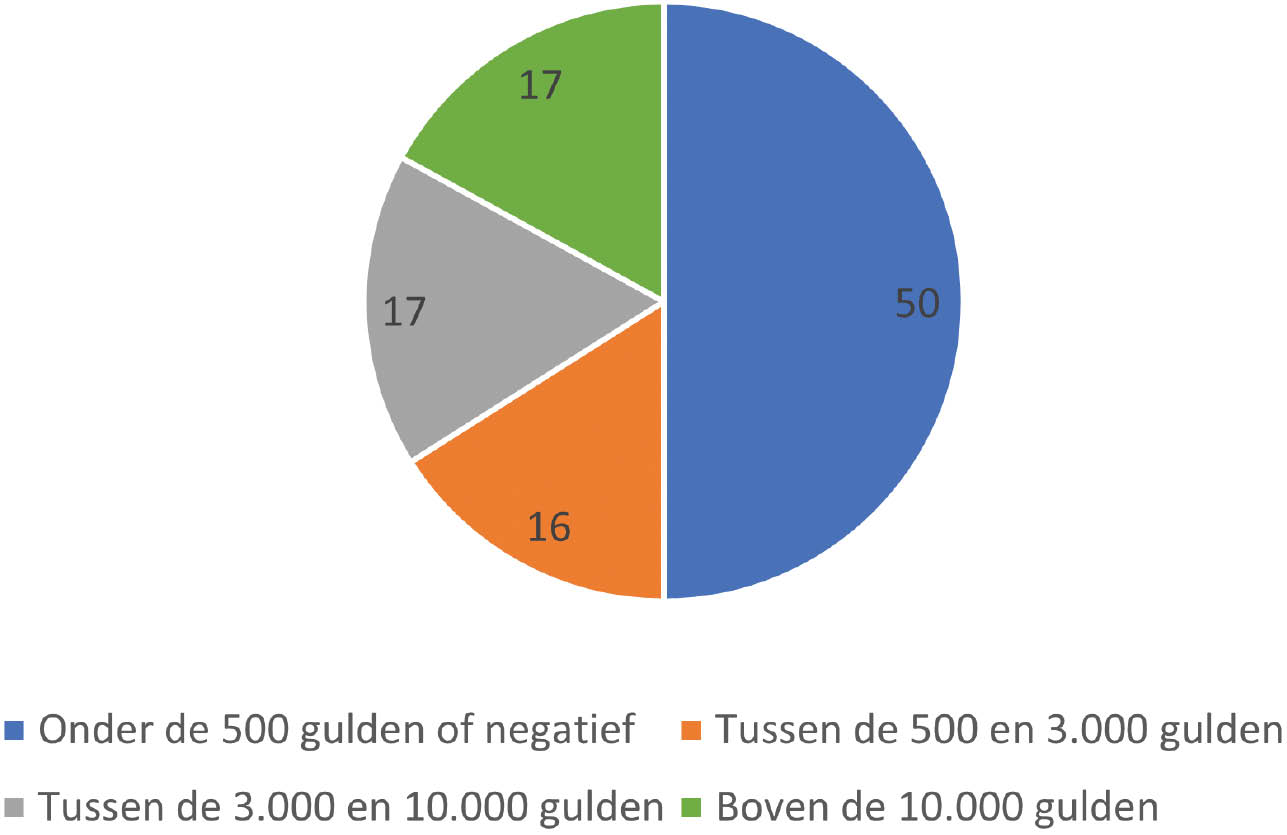

De meeste Joodse vermogens bedroegen minder dan 10.000 gulden en bestonden uit een levensverzekeringspolis, een bank- en girorekening, liquide middelen en roerende goederen. Bij vermogens groter dan 10.000 gulden ging het meestal om een eigen bedrijf, vastgoed en binnenlandse en buitenlandse effecten. Deze cijfers zijn in lijn met de observaties van Loe de Jong. Hij schreef dat verreweg de meeste Joden bij de inlevering van hun tegoeden in 1941-1942 bij de roofbank Lippmann, Rosenthal & Co geen groot vermogen bezaten: doorgaans was het kleiner dan 10.000 gulden en hun belastbaar inkomen was minder dan 3.000 gulden geweest.[41] De analyse van de steekproef van 600 beheersdossiers maakt een verdere precisering van De Jongs resultaten mogelijk. De grote meerderheid van de bewindvoeringen betrof kleine of negatieve vermogens. In 50 procent van de bewindvoeringen was het vermogen kleiner dan 500 gulden of negatief. 16 procent betrof een vermogen van 500 tot 3.000 gulden; 17 procent een vermogen tussen de 3.000 en 10.000 gulden; en 17 procent een vermogen van meer dan 10.000 gulden (zie Grafiek 3).

Een kanttekening bij deze cijfers is nodig. Toen de kritiek in de Tweede Kamer toenam op de ondoorzichtigheid en de oplopende kosten van het NBI, wilden het NBI en de regering snel de Joodse bewindvoeringen afstoten. Toen dat proces zich in de periode 1949-1951 voltrok, leidde het tot de opmerkelijke situatie dat er in een derde van de gevallen vermogensbestanddelen vrijkwamen voor nabestaanden terwijl de bewindvoeringen al opgeheven waren. Het NBI beschouwde zijn rol als beëindigd en verwees in die situatie altijd direct door naar de boedelnotarissen, voormalige bewindvoerders of de erven. Soms liep er nog een procedure bij de afdeling Rechtspraak waardoor tegoeden op termijn gerestitueerd konden worden. Kwesties met betrekking tot het rechtsherstel van onroerend en roerend goed stonden nog open. Daarnaast was het rechtsherstel van sommige effecten en polissen nog niet afgewikkeld, of de in de oorlog afgekochte effecten en polissen zaten verscholen in de claims van bewindvoerders op LVVS of VVRA.[42] Die boedels werden pas in 1956 afgewikkeld. Ook de afhandeling van oorlogsschade kon nog spelen. Ten slotte werden bankbiljetten alsnog in de jaren 1950 vrijgegeven.

Een laatste opvallend gegeven over de Joodse bewindvoeringen is dat de bewindvoerders te allen tijde uitstaande belastingen en schulden van de Joodse afwezigen moesten betalen. De Belastingdienst en het NBI hielpen elkaar. Het NBI moest de Inspecteur der Belastingen tijdig informeren over het einde van bewindvoeringen, teneinde de Inspecteur de gelegenheid te geven alsnog een zekerheidsstelling te eisen, dan wel conservatoir beslag te doen leggen.[43] Voor juli 1946 achtte het NBI geen termen aanwezig om meteen alle schulden aan de Staat te doen betalen, maar toen maakte het NBI een draai.[44] Dit betekende concreet dat bij boedels die vermogensbestanddelen bevatten, openstaande belastingaanslagen uit de oorlog verrekend werden vooraleer de boedels afgewikkeld werden.[45] Deze navorderingen waren prioritair, in een enkel geval moest er rente over betaald worden.[46]

De bewindvoerders moesten verder premies voor achterstallige brand-, molest-, ziekengeld- en kinderbijslagverzekering betalen. Die naheffingen hadden eveneens betrekking op allerlei lokale belastingen, zoals de brandverzekeringsbelasting, grondbelasting, riool- en straatbelasting en erfpachtbelasting.[47] Tegelijkertijd werden daarvoor vrijstellingen verleend.[48] Naast de openstaande belastingaanslagen hadden Joodse afwezigen vaak private schulden opgebouwd. Zo stonden na de oorlog veel hypotheek- en huurbetalingen open, en moesten bewindvoerders schulden aan derden betalen vanwege de onderduik of het zenden van levensmiddelenpakketten naar de kampen Westerbork en Vught.[49]

Bewindvoerders in de klem¶

Bewindvoerders kregen het vaak moeilijk omdat hun eigen verwachtingen en die van de erfgenamen sterk afweken van de strenge formele eisen van het NBI. De bewindvoerder was een intermediair tussen de overheid (ministeries, Raad voor het Rechtsherstel, NBI) en de familie van de Joodse afwezige. In de naoorlogse jaren was de overheid niet toeschietelijk voor de Joodse gemeenschap. In het restitutieproces nam zij een heel afstandelijk, bureaucratisch en formalistisch standpunt in. De overheid negeerde pleidooien van de voormannen van de Joodse gemeenschap om het restitutieproces ten voordele van de Joodse gemeenschap om te buigen en te versnellen. Binnen de betrokken politieke instanties heerste een grote desinteresse voor het restitutieproces. Zij delegeerden hun verantwoordelijkheid en veel uitvoerend werk aan lagere instanties, waardoor de bewindvoerders er uiteindelijk mee belast werden.

Alhoewel een bewindvoerder formeel niet ondergeschikt was aan het NBI, bleef het NBI dominant door het instellen en opheffen van bewindvoeringen en door zijn toezicht en goedkeuringsrecht bij beslissingen over het beheer. Bewindvoerders waren bijgevolg met handen en voeten gebonden aan het NBI. Tegelijk speelden zij een belangrijke rol voor de familie van de Joodse afwezige. Veel erfgenamen hadden bepaalde verwachtingen van hun bewindvoerder, maar omdat de vermogens vaak veel lager bleken dan gedacht kwamen die verwachtingen meestal niet uit. Het was voor bewindvoerders helemaal een lastige opgave om vermogensbestanddelen bij elkaar te zoeken wanneer erfgenamen ontbraken. De Stichtingen Bewindvoering Afwezige en Onbeheerde Nalatenschappen rapporteerden naar verhouding opvallend veel nihil of heel geringe financiële vermogens.

Bewindvoerders wilden de bewindvoering gebruiken om snel aan middelen te komen voor de erfgenamen of voor zichzelf. Zij verkeerden in moeilijke omstandigheden en konden niet rondkomen. Wanneer een bewindvoerder eenmaal benoemd was, wilde deze een snel rechtsherstel voor de nazaten. ‘Als enigst overlevende uit het gezin wil ik een bewindvoeringsbewijs om als het soms mocht voorkomen, erfenissen in ontvangst te nemen.’[50] De twee onderstaande citaten uit beheersdossiers tonen aan dat het NBI zich terughoudend opstelde wanneer bewindvoerders een geldelijk voorschot of een renteloze lening voor de familieleden van de afwezige aanvroegen.

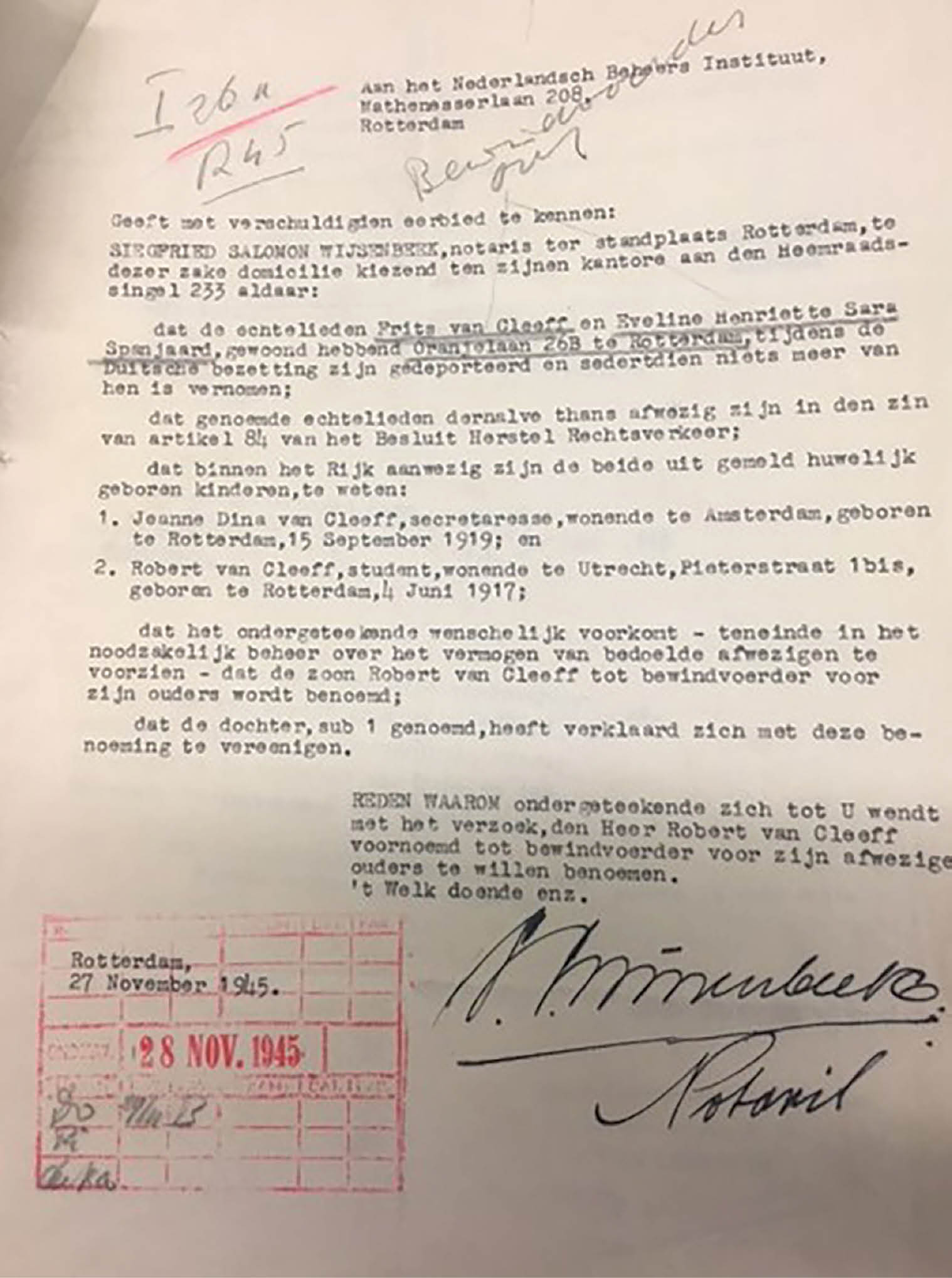

Een Joodse afwezige was kruidenier in Amsterdam geweest en zijn bedrijf had schade geleden. Zijn enige overlevende dochter werd bewindvoerder. Op 8-2-1948 schreef ze “dat er geen termen aanwezig zijn [om] een verslag op te maken aangezien er in generlei aard bezittingen etc. onder mijn berusting zijn”. Op 10-5-1948 vroeg ze om vrijgave van het geblokkeerde geldtegoed van f850 (SEC-uitkering bedrijfsschade). Dat deed zij “daar zij heeft te zorgen voor haar twee kinderen uit het eerste huwelijk en haar tegenwoordige echtgenoot door ziekte sedert oktober 1948 niet in staat is geweest om te werken en door zijn ziekte genoodzaakt is geweest enige schulden te maken.” Ze kreeg het geld dat door het Commissariaat van de Oorlogsschade gestort was bij de Herstelbank, in mei 1949 toen zij een schuldbekentenis getekend had. In 1952 werd de bewindvoering opgeheven.[51]

Een familie in Eindhoven vroeg het Militair Gezag al op 17-11-1944 om de aanstelling van de dochter tot bewindvoerder over het vermogen van haar vader. Op 4-7-1946 werd zij door het NBI benoemd tot bewindvoerder. Al snel vroeg zij het NBI om het vermogen te mogen aanwenden. Dit werd haar geweigerd omdat de bewindvoerder een vermogen van een afwezige moest beheren en in tact [sic] moest laten. Daarna vroeg het NBI haar naar de persoonlijke omstandigheden en of de andere rechthebbenden tegen opname van de gelden geen bezwaar hebben. Pas op 13-5-1948 kreeg de bewindvoerder toestemming om maandelijks een bedrag van f25 te mogen opnemen tot een maximum van f1.500 “ter gedeeltelijke voorziening in haar levensonderhoud en ter afbetaling van schulden die zij heeft moeten maken om zich op zeer bescheiden wijze te installeren.”[52]

Het NBI weigerde deze verzoeken wanneer het overlijden van de afwezige nog niet vaststond: ‘Alleen indien de afwezige onderhoudsplichtig is ten aanzien van een toekomstig erfgenaam, is het mogelijk dat een uitkering voor noodzakelijk levensonderhoud wordt verstrekt.’[53] Het NBI schreef daarnaast: ‘Slechts rentevoorschotten worden verleend vanwege de noodzakelijke kosten van levensonderhoud.’[54] Bewindvoerders kregen tot eind 1947 van het LVVS te horen dat erfgenamen moesten wachten op een voorschot omdat ‘er thans nog geen direct aanwijsbaar tegoed in de boedel voorkomt’.[55] Als er al een voorschot werd verleend, gebeurde dat onder de nodige restricties. Bewindvoerders mochten alleen met uitdrukkelijke toestemming van het NBI voorschotten van LVVS en schadeuitkeringen laten aanwenden. Zij werden anders gedwongen deze terug te betalen.

Bewindvoerders wilden de tegoeden ‘beheren’, maar dat mocht slechts in beperkte mate van het NBI. Bewindvoerders wilden bepaalde vermogenswaarden in bezit en gebruik nemen, zoals hypotheken en leningen aangaan, huren innen, zaken kopen of verkopen, beschikbare liquide middelen gebruiken, effecten verkopen en levensverzekeringen innen. Belangrijke beslissingen inzake beheer werden door het lokale NBI-kantoor voorgelegd aan het hoofdkantoor in Den Haag. Dit gold bijvoorbeeld voor de verkoop van panden. Wanneer erven ontbraken of afzagen van de restitutie van een pand, verkreeg de bewindvoerder toestemming om panden te verkopen.

Bewindvoerders behandelden ook vaak vergunningen die nodig waren om een zaak voort te zetten. Verzoeken voor de vergunning voor een klein bedrijf werden in de helft van gevallen geweigerd.[56] Het NBI twijfelde aan de levensvatbaarheid van de zaak of aan de kwaliteiten van de voorgestelde persoon om de zaak voort te zetten. Drie voorbeelden uit de beheersdossiers van de bewindvoering van textielbedrijfjes illustreren dit:

Een Joodse afwezige was eigenaar geweest van een textielbedrijfje in Amsterdam waaraan een marktvergunning was verbonden. De zaak was in de oorlog door de bezetter geliquideerd en na de oorlog weer hersteld. De zuster en drie broers van de Joodse afwezige waren de erfgenamen. De zuster vroeg het NBI op 13-5-1946 om benoemd te worden. “Dat het noodzakelijk is voornoemde afwezige te doen vertegenwoordigen, daar van haar eigendommen een naaimachine en enige andere gebruiksvoorwerpen aanwijsbaar aanwezig zijn”(…) “dat verzoekster zelf door de Duitse instanties beroofd, genoemde voorwerpen kan gebruiken”. Op 18-11-1946 schreef ze “ik hoop en verwacht dat de vergunning welke ik nog in bezit heb alsnog in ons bezit mag blijven daar ik anders geen voldoende bestaansmogelijkheden heb”. Zij werd eerst bewindvoerder, later BAON. Een aangestelde bedrijfsleider kocht de zaak in 1948 voor f200 waarmee het Rijksbureau voor de Distributie van Textielproducten (Distex) akkoord ging. Het vermogen bedroeg omdat er ook nog enige liquide middelen waren, f252,13. In 1950 werd de bewindvoering opgeheven toen de Joodse afwezige officieel doodverklaard was.[57]

De zuster van een Joodse afwezige schrijft het NBI Almelo op 26-11-1946 een lijst te hebben van goederen die door de Politie en de Duitsers weggehaald zijn bij haar broer. “Wel is er nog aanwezig een Textielvergunning die wij zeer gaarne tot onze beschikking zouden hebben, daar mijn man tijdens de oorlog invalide geworden is en niet meer voor het vroegere werk geschikt is zodat op aandringen van het bureau Centraal Bureau Verzorging Oorlogsslachtoffers te Enschede moeite werd gedaan om hem in de textielbranche werkzaam te doen zijn, en de “Distex” in Den Haag geen vergunning afgeeft alvorens wij kunnen aantonen dat ons het beheerschap is toegewezen.” NBI Almelo weigert in eerste instantie de zuster van de afwezige de bewindvoering (schrijven 18-12-1946) omdat “bij informatie is gebleken dat betrokkene geen vermogen bezit zodat de benoeming van een bewindvoerder overbodig is.” Er is sprake van een nihilvermogen.[58]

Een Joodse afwezige had in Amsterdam een marktbedrijfje in textiel en was venter. Aan het bedrijf was verbonden een textielvergunning, toewijzingen, contingenten en alle rechten die voortvloeien uit de vergunning en de inschrijving in de Vakgroep Distex. Distex weigert een nicht (weduwe) die de zorg heeft voor twee minderjarige kinderen de zaak over te laten nemen: “lijkt ons niet de juiste persoon om een M.V.-vergunning in werkmanskleding te exploiteren” (11-10-1947). De nicht krijgt op 7-9-1948 te horen dat er een koper is. Als zij niet akkoord gaat en het bedrijf niet is verkocht voor einde bewindvoering, dan trekt Distex de vergunning in, schrijft BAON die de bewindvoering doet. De erven gaan in oktober 1948 akkoord met de verkoop voor f400. De boedelnotaris neemt het in 1952 van BAON over. Het bedrag aan kasmiddelen f378,89 minus de grondheffing van f60,84 levert een vermogen op van f317,96.[59]

In de meerderheid van de gevallen bleek snel dat bewindvoerders de bezittingen te hoog geschat hadden in hun beginopstelling van het vermogen, ofwel bleken de schulden en de beheerskosten groter te zijn dan de aanwezige bezittingen (zie Figuur 5). Veel bewindvoerders dienden daarom na verloop van tijd geen financiële verslagen meer in bij het NBI. Een grote groep bewindvoerders gaf in 1949 en 1950 aan met onmiddellijke spoed ontheven te willen worden van hun taak. Het leidde tot ambtshalve opheffingen van de bewindvoeringen door het NBI. Als er nog een vermogen in het geding was, maakte BAON of CABA de bewindvoering af. Dat was zeker in vijf procent van het totaal aantal bewindvoeringen het geval.

Strenge formele eisen van het NBI aan bewindvoerders¶

Bewindvoerders moesten aan allerlei formele eisen van het NBI voldoen. Die eisen kwamen als hardvochtig over. Ze betroffen de aanstelling van bewindvoerders, de aard van de verantwoording tijdens de bewindvoering en de jaarlijkse grondheffing. Ook andere instanties die bij het rechtsherstel betrokken waren, werkten een afronding van de bewindvoeringen tegen.

Zo was de keuze en benoeming van een bewindvoerder in zeker tien procent van de bewindvoeringen onderwerp van discussie. Alleen eerste- en tweedegraadsverwanten mochten strikt genomen het bewindvoerderschap op zich nemen. Neven en nichten vielen daarom doorgaans buiten de boot.[60] Maar het NBI weigerde om allerlei redenen ook eerste- en tweedegraads familieleden. Zij woonden te veraf van de plaats waar de afwezige gewoond had,[61] of er dreigde een belangenverstrengeling waardoor de bewindvoerder niet objectief zou zijn.[62] Verder kwam het voor dat de bewindvoerder een foute opgave had gedaan over zijn vermeende familieconnectie, niet de steun van de andere familieleden had, of juist tegen de belangen van de familie in handelde. Dit speelde vooral de gevallen waarbij de afwezige op huwelijkse voorwaarden getrouwd was, of gescheiden was. Soms werd de integriteit van de voorgestelde bewindvoerder in twijfel getrokken, omdat de Politieke Recherche Afdeling – of daarvoor de Politieke Opsporingsdienst of het Militair Gezag – deze persoon op politiek vlak onvoldoende had gecheckt.[63] Ten slotte maakte het NBI soms administratieve fouten. De bewindvoering had bijvoorbeeld niet ingesteld mogen worden omdat de betrokken afwezige tijdens de oorlog niet in Nederland woonachtig was, of nog in leven bleek te zijn.[64] Twee bewindvoerders waren op twee plaatsen voor dezelfde persoon aangesteld.[65] Een andere bewindvoerder had nooit zijn benoeming aanvaard.[66] En soms bleek de Joodse boedel al afgewikkeld te zijn door een notaris.[67]

Wanneer de bewindvoerder eenmaal benoemd was, bleken zij vaak niet goed bekend met de boekhouderstaal van het NBI. Het opleveren van financiële verslagen was een groot probleem bij ongeveer een derde van de bewindvoeringen. Het NBI maande bewindvoerders verslagen in te dienen, omdat, zolang het overlijden van afwezigen niet vaststond, er zich omstandigheden konden voordoen waardoor vertegenwoordiging van afwezigen noodzakelijk was. Uiteindelijk kwam een stekelige correspondentie vanuit het NBI op gang. Het NBI zette in een standaardtekst de bewindvoerder onder druk om met een eindverslag te komen ‘om onaangenaamheden en stagnatie in de opheffing van uw bewindvoering te voorkomen.’[68] Als dat geen resultaat had, dreigde het NBI instant met strafrechtelijke stappen: ‘Anders wordt de zaak in handen gesteld van de Heer Officier van Justitie teneinde de strafmaatregelen op u te doen toepassen als bedoeld in artikel 153 van het K.B. E100 (besluit Herstel Rechtsverkeer).’[69] Die stappen werden overigens in de praktijk niet gezet, omdat de bewindvoerders niet aan het NBI ondergeschikt waren. Wanneer er wel een vermogen aanwezig was, werden bewindvoerders aangemaand om vorderingen te betalen. ‘Dan kunnen de boeken sluiten’, schreef het NBI.[70]

De starre opstelling van het NBI met betrekking tot de grondheffing die het NBI inzette voor het vergoeden van zijn eigen kosten was misschien wel de grootste steen des aanstoot voor de bewindvoerders en de familieleden van Joodse afwezigen. Het NBI kende een enorme interne drang om in eigen inkomsten te voorzien, zelfs wanneer het Joodse vermogen nihil of vrijwel nihil was.[71] Bewindvoerders kregen te horen dat bewindvoeringen pas opgeheven werden wanneer de grondheffing betaald was. Op 16 december 1947 schreef de hoofddirectie de kantoren aan over de trage jaarlijkse inning van de grondheffingen.[72] In de praktijk reageerden veel bewindvoerders niet meer op aanmaningen om dit te betalen. Zeker de helft van de bewindvoerders van de kleinere vermogens betaalde de jaarlijkse grondheffing niet. Het hoofdkantoor van het NBI zag uiteindelijk de onredelijkheid van het jaarlijks innen van de grondheffing in. Vanaf 1951-1952 gold de instructie om geen grondheffingen meer op te leggen zodat slechts de beloning van de bewindvoerder ten laste van het beheerde vermogen zou komen.[73] Intern werd de juridische basis voor een grondheffing aan vreemde bewindvoerders inmiddels te zwak geacht.[74] Door te stoppen met de grondheffing kwam het NBI ook deels tegemoet aan de negatieve gevoelens van veel bewindvoerders over het instituut.

Een laatste knelpunt kan het NBI niet aangerekend worden. Zowel het NBI als de bewindvoerders waren voor de voortgang van het rechtsherstel sterk afhankelijk van andere betrokken instanties. Zo werden de vergoedingen voor schade aan onroerende goederen niet direct betaald, maar bijgeschreven in het Grootboek voor de Wederopbouw. Het SEC hield meestal de boot af bij aanvragen die na 1 maart 46 waren ingediend, of wanneer erfgenamen van de Joodse afwezige in de rechte lijn ontbraken. Bij polissen konden pas na allerlei richtinggevende uitspraken van de Afdeling Rechtsspraak van de Raad voor het Rechtsherstel minnelijke schikkingen getroffen worden. Dit leidde tot het herstellen van een polis of de uitbetaling van een polis.[75] Tussen 1947 en 1954 legde de Afdeling Polisbeheer van BAON namens Joodse afwezigen claims neer bij verzekeringsmaatschappijen. Voor 25.000 polissen vroeg BAON rechtsherstel aan.[76] Bij effecten moest de Afdeling Effectenregistratie van de Raad voor het Rechtsherstel akkoord gaan met de effectenopgave door een bewindvoerder. Met het Plan Waarborgfonds 1953 werd het effectenrechtsherstel beslecht, maar toen waren de meeste bewindvoeringen al opgeheven. De bewindvoerders kregen ten slotte alle ruimte om over onroerende goederen aanspraken in te dienen en geldend te maken, om zich te verweren tegen dergelijke aanspraken of daarin te berusten, en om aan minnelijke regelingen betreffende onroerende goederen mede te werken. Alle handelingen van de bewindvoerder werden voorgelegd aan de Afdeling Onroerende Goederen van de Raad voor het Rechtsherstel. De minnelijke regeling werd door de afdeling ambtshalve onderzocht en daarna bekrachtigd.[77]

Conclusie¶

Konden bewindvoerders als belangrijke intermediairs iets bereiken voor de omgekomen Joodse gedepossedeerden en hun erfgenamen om de Joodse tegoeden terug te krijgen? Dit artikel toont dat bewindvoerders het uiterst lastig hadden en dat zij geregeld klem kwamen te zitten. Wat het NBI van hen verwachtte, kwam niet overeen met hun eigen verwachtingen en die van de erfgenamen van de Joodse afwezige. Bewindvoerders kregen weinig steun en botsten met het NBI, dat een geheel andere taal sprak. In de praktijk kreeg een bewindvoerder allerlei formele voorschriften van het NBI mee en werd hij of zij met veel administratieve lasten opgezadeld. Die waren niet gunstig voor een snel en effectief rechtsherstel. Erfgenamen van een Joodse afwezige moesten gemiddeld iets meer dan vier jaar wachten tot de erfenis vrijkwam.

De bewindvoerders mochten zonder toestemming van het NBI vrijwel niets. Het kostte bewindvoerders, van wie de meesten zelf in behoeftige omstandigheden verkeerden, moeite om tegoeden van familieleden terug te krijgen. Het ging daarbij meestal om kleine of zelfs negatieve vermogens omdat er ook schulden en beheerskosten betaald moesten worden.

Bewindvoerders stonden er behoorlijk alleen voor en kregen weinig hulp van het NBI. De houding van het NBI ten opzichte van de bewindvoerders was star, afstandelijk, bureaucratisch, legalistisch, op rechtmatigheid en verantwoording gericht. Het NBI en de Raad voor het Rechtsherstel wilden niet te veel tijd besteden aan de Joodse vermogens en op gegeven moment wilden ze er ook van af. In een derde van de gevallen kwamen vermogensbestanddelen vrij voor nabestaanden terwijl de bewindvoeringen al opgeheven waren. Het verloop van het rechtsherstel voor Joden trok in algemene zin weinig politieke aandacht. De aandacht van het NBI was vooral op de vijandelijke vermogens gericht. Daar gold evenzeer een vrij hardvochtige aanpak zoals Marieke Oprel dat beschreven heeft.

De bewindvoerders waren de belangrijkste actoren die de teruggave van Joodse oorlogstegoeden bewerkstelligden, meer dan de Raad voor het Rechtsherstel en het NBI. Een bewindvoerder schreef niet ten onrechte aan het NBI bij het einde van een bewindvoering: ‘Door uw instituut is immers aan de gehele boedel praktisch niets gedaan en door mij zijn alle kwesties die hierin zaten tot en met effectenregistratie, procesvoering etc. verzorgd.’[78] Dat de uiteindelijke uitkomst van het rechtsherstel voor de Joodse gemeenschap inmiddels kritischer beoordeeld wordt, doet niets af aan het harde en belangrijke werk dat bewindvoerders in de naoorlogse jaren moesten verrichten.

Voetnoten¶

[1] Wouter Veraart, Ontrechting en rechtsherstel in Nederland en Frankrijk in de jaren van bezetting en wederopbouw (Kluwer 2005) XIII.

[2] De commissie-Kordes noemde in haar eindrapport in 1998 schattenderwijs een getal van 28.000-33.000 beheersdossiers.

[3] Loe de Jong, Het Koninkrijk der Nederlanden in de Tweede Wereldoorlog. Deel 12, tweede helft. Epiloog (Martinus Nijhoff 1988) 690; Jozeph Michman, Hartog Beem en Dan Michman, Pinkas. Geschiedenis van de joodse gemeenschap in Nederland (Kluwer 1992) 214.

[4] Tweede rapport van de Commissie van Onderzoek Liro-archieven, Archieven, tastbare goederen, claims (Den Haag 1998); Eindrapport van de Begeleidingscommissie onderzoek financiële tegoeden WO II in Nederland (Leiden 1999); Commissie-Van Kemenade, Tweede Wereldoorlog. Roof en rechtsherstel: Eindrapport van de Contactgroep Tegoeden WO II (Amsterdam 2000).

[5] Philip Staal, Roestvrijstaal. Speurtocht naar de erfenis van Joodse oorlogswezen (Eburon Uitgeverij 2008) 195-350; Manfred Gerstenfeld, Judging the Netherlands: The Renewed Holocaust Restitution Process 1997-2000 (Jerusalem Center for Public Affairs 2011); Regina Grüter, Strijd om gerechtigheid. Joodse verzekeringstegoeden en de Tweede Wereldoorlog (Boom 2015); Christiaan Ruppert, Eindelijk ‘restitutie’. De totstandkoming van Nederlandse akkoorden over Joodse oorlogstegoeden (1997-2000) (VU University Press 2017); Joop Sanders, Bittergeld. De restitutie van geroofde Joodse oorlogstegoeden (Verbum 2022).

[6] Marieke Oprel, The Burden of Nationality: Dutch Citizenship Policies Towards German Nationals in the Aftermath of the Second World War (1944-1967) (VU University Press 2020); Marieke Oprel, Afrekenen met de vijand. Het naoorlogse beleid ten aanzien van Duitsers in Nederland (Uitgeverij Van Oorschot 2022).

[7] https://duitslandinstituut.nl/artikel/38577/marieke-oprel-onteigening-duitsers-vaak-onterecht.

[8] Michman e.a., Pinkas; Interview met Hans Vuijsje, Welwezen, augustus 1998, 19-22; Martin Bossenbroek, De Meelstreep. Terugkeer en opvang na de Tweede Wereldoorlog (Bert Bakker 2001); Conny Kristel (red.), Binnenskamers. Terugkeer en opvang na de Tweede Wereldoorlog. Besluitvorming (Bert Bakker 2001); Conny Kristel (red.), Polderschouw. Terugkeer en opvang na de Tweede Wereldoorlog. Regionale verschillen (Bert Bakker 2001); Hinke Piersma (red.), Mensenheugenis. Terugkeer en opvang na de Tweede Wereldoorlog. Getuigenissen (Bert Bakker 2001); Hetty Berg en Bart Wallet (reds.), Wie niet weg is, is gezien. Joods Nederland na 1945 (Waanders 2010).

[9] Avi Beker (red.), The Plunder of Jewish Property during the Holocaust: Confronting European History (New York University Press 2000) 4, 19 en 23. DOI: https://doi.org/10.1057/9780333985281.

[10] VPRO, De Joodse quaestie I en II. Tweeluik over de terugkeer van Joodse oorlogsslachtoffers uit de Duitse vernietigingskampen, 15 en 22 april 1985.

[11] De Jong, Het Koninkrijk, 690.

[12] Michman e.a., Pinkas, 214.

[13] Gerard Aalders, Roof. De ontvreemding van joods bezit tijdens de Tweede Wereldoorlog (SDU Uitgevers 1999); Idem, Berooid. De beroofde joden en het restitutiebeleid sinds 1945 (Boom 2001); Idem, ‘Rechtsherstel heeft niet gefaald’, NRC Handelsblad, 25 november 1998.

[14] Aalders, Berooid, 368.

[15] Tweede rapport van de Commissie van Onderzoek Liro-archieven, Archieven, tastbare goederen, claims (1998); Eindrapport van de Begeleidingscommissie onderzoek financiële tegoeden WO II in Nederland (1999); Commissie-Van Kemenade, Tweede Wereldoorlog. Roof en rechtsherstel: Eindrapport van de Contactgroep Tegoeden WO II (2000).

[16] Christiaan Ruppert, ‘Nederlandse akkoorden in 2000 over Joodse oorlogstegoeden’, BMGN – Low Countries Historical Review 130:3 (2015) 50-71. DOI: https://doi.org/10.18352/bmgn-lchr.10103; Ruppert, Eindelijk ‘restitutie’.

[17] Tweede rapport Commissie van Onderzoek Liro-archieven, Archieven, 57-58.

[18] Peter Klein, Kaddisj voor Isaäc Roet (1891-1944) (Atlas Contact 2001) 112.

[19] Redelijkheid en billijkheid zorgen ervoor dat partijen (en de rechter) niet halsstarrig aan de wet en een eventuele overeenkomst kunnen vasthouden, maar dat ze eventuele onredelijke en onbillijke situaties voorkomen. Deze benadering staat tegenover een rechtlijnige toepassing van regels.

[20] Veraart, Ontrechting en rechtsherstel, 530.

[21] Nationaal Archief, Den Haag (hierna NA), 2.09.49 map 219.

[22] NA 2.09.49 map 115.

[23] NA 2.09.57 map 138.

[24] NA 2.09.48 map 229.

[25] NA 2.09.48 map 598.

[26] NA 2.09.48 map 106.

[27] NA 2.09.49 map 6.

[28] NA 2.09.49 map 41.

[29] Tussen 1949-1953 bestond de Stichting Centraal Bureau van Onderzoek inzake de Vererving van de nalatenschappen van Vermiste personen (NA 2.09.49 map 80).

[30] Na de opheffing van de bewindvoeringen meldden zich soms nog onbekende familieleden bij het NBI met vragen over de erfenis, zo blijkt uit de beheersdossiers. Daarnaast meldde de Joodse stichting Le-Ezrath Ha-Jaled (‘Het Kind ter Hulpe’) zich soms vanwege hun voogdij over minderjarige kinderen.

[31] Artikel 7 van de Instructie voor bewindvoerders voor afwezige.

[32] Het Burgerlijk Wetboek liet toe om bij een rechter een verklaring tot vaststelling van vermoedelijk overlijden aan te vragen, maar de afgifte van zo’n verklaring was alleen mogelijk na een periode van tien jaar van vermissing. Om dit probleem te verhelpen werd op 10 juni 1949 de Wet houdende voorzieningen betreffende het opmaken van akten van overlijden van vermisten ingesteld. Als datum van overlijden werd aangemerkt ‘de dag volgende op die, waarop het laatst van het bestaan van de vermiste is gebleken’.

[33] NA 2.09.49 map 6.

[34] NA 2.09.49 map 7.

[35] Deze kleine vermogens van onbekende eigenaren werden in de daaropvolgende jaren beheerd door het NBI als vermogens van onbekende eigenaren en in 1971 in de Consignatiekas gestort.

[36] NA 2.09.49 mappen 82 en 83.

[37] NA 2.09.48 mappen 601 en 605.

[38] Eindrapport werkgroep Verdeling Joodse Tegoeden (juni 2000) 5.

[39] NA 2.09.16.11 beheersdossier 136403.

[40] Raymond Schütz, Kille mist: Het Nederlandse notariaat en de erfenis van de oorlog (Boom 2016).

[41] De Jong, Het Koninkrijk, 590-591.

[42] In een vonnis van 12 januari 1950 van de Afdeling Rechtspraak van de Raad voor het Rechtsherstel werd een onmiddellijke uitkering aanbevolen van 55 percent. Op 1 juli 1952 volgde een aanvullende uitkering van 17 percent. Uiteindelijk keerde LVVS in 1956 90 percent uit en VVRA 85 percent.

[43] NBI-circulaire 15-7-1946, NA 2.09.49 map 8.

[44] NA 2.09.49 mappen 4-6.

[45] De navorderingen hadden betrekking op de inkomstenbelasting 1942, loonbelasting 1944, omzetbelasting 1942, ondernemingsbelasting 1941-1945, de vereveningsheffing 1944, de vermogens- en vennootschapsbelasting 1941-1945, belastingheffingen vanwege pensioen en uitkeringen (zekerheidsbelasting).

[46] Peter Essers, Belast verleden. Het Nederlandse belastingrecht onder nationaalsocialistisch regime (Kluwer 2012); S.M.D.L. Van Alphen, De Nederlandse Fiscale Wetenschap in de Tweede Wereldoorlog (masterscriptie Fiscaal Recht, Universiteit van Tilburg 2011) https://arno.uvt.nl/show.cgi?fid=116293.

[47] Hinke Piersma en Jeroen Kemperman, Openstaande rekeningen. De gemeente Amsterdam en de gevolgen van roof en rechtsherstel, 1940-1950 (Boom 2015); Robin te Slaa, ‘Daar dit een immorele aanslag is’. De houding van de gemeente Den Haag tegenover Joodse eigenaren van onroerend goed 1940-1945 (De Nieuwe Haagsche 2017); Hinke Piersma en Marleen van den Berg, Ontrechting & rechtsherstel. Het Rotterdamse gemeentebeleid inzake ontrechting en rechtsherstel van Joodse oorlogsslachtoffers 1940-1955 (NIOD Instituut voor Oorlogs-, Holocaust- en Genocidestudies 2020).

[48] NA 2.09.16.03 beheersdossier 44375.

[49] NA 2.09.16.08 beheersdossier 120421; NA 2.09.16.10 beheersdossier 135192; NA 2.09.16.11 beheersdossier 136508; NA 2.09.16.11 beheersdossier 136509; NA 2.09.16.13 beheersdossier 159148; NA 2.09.16.15 beheersdossier 166062; NA 2.09.16.13 beheersdossier 173377.

[50] NA 2.09.16.13 beheersdossier 168650.

[51] NA 2.09.16.02 beheersdossier 36301.

[52] NA 2.09.16.05 beheersdossier 81962.

[53] NA 2.09.16.11 beheersdossier 133028.

[54] NA 2.09.16.11 beheersdossier 141923.

[55] NA 2.09.16.03 beheersdossier 53999; NA 2.09.16.04 beheersdossier 62041; NA 2.09.16.05 beheersdossier 63465; NA 2.09.16.11 beheersdossier 136638.

[56] NA 2.09.16.08 beheersdossier 102779; NA 2.09.16.16 beheersdossier 194937.

[57] NA 2.09.16.02 beheersdossier 36207.

[58] NA 2.09.16.05 beheersdossier 79074.

[59] NA 2.09.16.08 beheersdossier 102779.

[60] NA 2.09.16.13 beheersdossier 159184.

[61] NA 2.09.16.03 beheersdossier 55220; NA 2.09.16.07 beheersdossier 98022.

[62] NA 2.09.16.02 beheersdossier 36298; NA 2.09.16.07 beheersdossier 69974; NA 2.09.16.11 beheersdossier 142016; NA 2.09.16.13 beheersdossier 168750.

[63] NA 2.09.16.05 beheersdossier 81963.

[64] NA 2.09.16.03 beheersdossiers 53983 en 53984.

[65] NA 2.09.16.02 beheersdossiers 35960 en 35961; NA 2.09.16.11 beheersdossiers 139376 en 139377.

[66] NA 2.09.16.03 beheersdossier 53984.

[67] NA 2.09.16.11 beheersdossier 141908.

[68] NA 2.09.16.11 beheersdossier 142481.

[69] NA 2.09.16.11 beheersdossier 141909.

[70] NA 2.09.16.12 beheersdossier 151020.

[71] NA 2.09.49 map 5.

[72] NA 2.09.49 map 6.

[73] NA 2.09.49 map 8.

[74] NA 2.09.49 mappen 82 en 83.

[75] Grüter, Strijd, 67-129.

[76] NA 2.09.49 mappen 82 en 83.

[77] Kor Meijer, E100 en de naoorlogse rechtsspraak met betrekking tot onroerend goed (Wolf Legal Publishers 2008); Te Slaa, ‘Daar dit een immorele aanslag is’; Schütz, Kille mist, 376-379.

[78] NA 2.09.16.08 beheersdossier 102970.